2022/10/26

“お金の戦略=ライフプラン”で、賢い家づくり計画を

こんにちは!建築工房いろはの大島です。

建築士という現場サイドに立ちながら、実は私はファイナンシャルプランナーの資格を持っています。

「お家」と「お金」。

実は繋がりがとっても強く、家づくりにおいてお金の話はかなり重要になってきます。

さてみなさん。ここで問題です。

「人生における三大支出を知っていますか?」

正解は・・・

1 老後資金

2 教育資金

3 住宅資金 です。

人間は必ず年をとるので、老後の資金は絶対必要なものです。

また、教育資金ですが、お子様の有無にもよりますが、お子様がいらっしゃる家庭はこの資金が長年にわたってとてもウェイトを占めます。

そして最後に挙げられるのが家づくりのお金、つまり「住宅資金」なんです。

人生における「住宅資金」の考え方

人生において、老後資金と違って、「新築」などの持ち家はマストなものではありません。

賃貸に住むのか、中古を安くで購入するのか、新築でオーダーメイドするのか・・選択肢がいくつもあります。

では、その選択肢の中から自分にとって一番ベストはなにか?

それを決めるために重要なのが“お金の戦略=ライフプラン”です。

ライフプランの立て方

ライフプランニングは、事前にお渡しするヒアリングシートにプロフィールを書いていただき、

それを基にファイナンシャルプランナーがライフプランをご提案するものです。

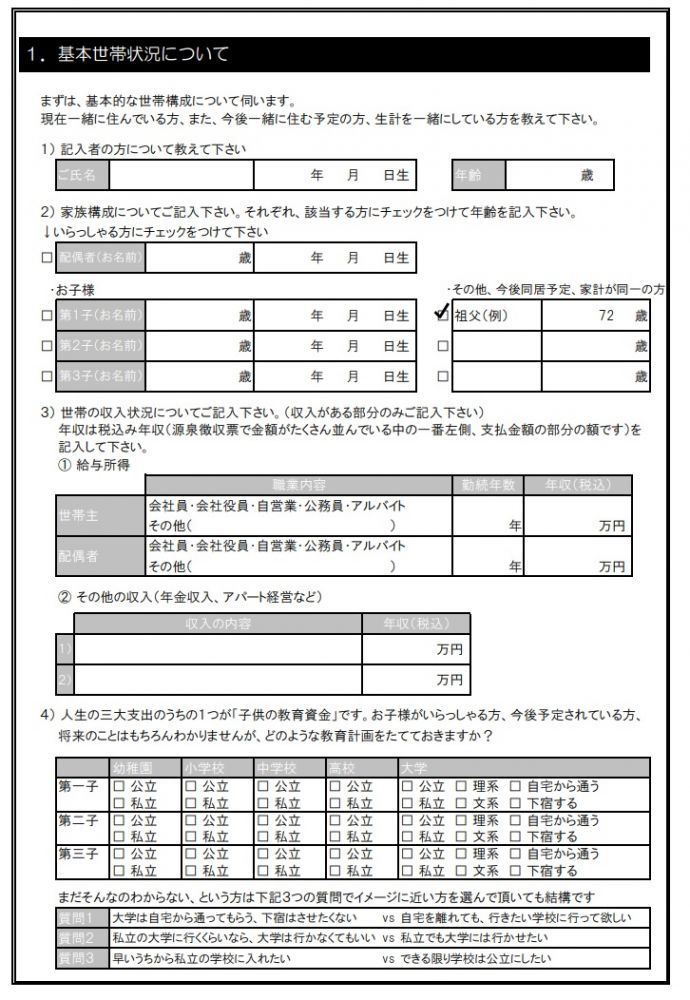

ヒアリングシートとはこのようなものです。

家族構成や年収はもちろんのこと、お子様の将来の道についても想像して書いていただきます。

まだお子様が1歳や2歳だったら中々想像しにくいかと思いますが、

- 学校は私立に行かせたいのか

- 大学に通わすのか

- 下宿するのか、通学するのか

など、細かいことを設定することで、より精度の高いライフプランが完成します。

【メリット】

- ご夫婦でゆっくり将来のことを見つめ、話し合える

- 親の理想の道を明確にすることで、お子様に小さい時からめざしてほしい目標や夢を伝えられる

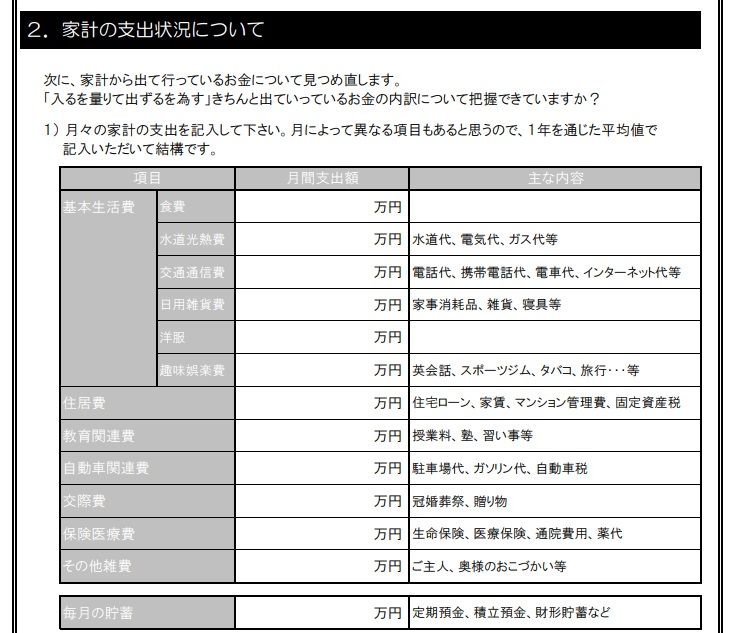

生活費や食費、通信費など、ランニングコストもお聞きします。

というのも、この部分は毎月、毎年、何年もかかってくるところです。

従いまして、たとえ食費が5,000円/月違ったとしても、1年で60,000円、35年後であれば2,100,000円も変わります。

そのほか、

- その他の支出 :生命保険や旅行費、ローンなど

- 現在の貯蓄

- 退職金

- 年金

などもお聞きしています。貯蓄や退職金については必ず書いてもらわないといけない項目ではありませんが、

教えていただければ「繰り上げ返済」などのシミュレーションも可能ですので、お伺いしております。

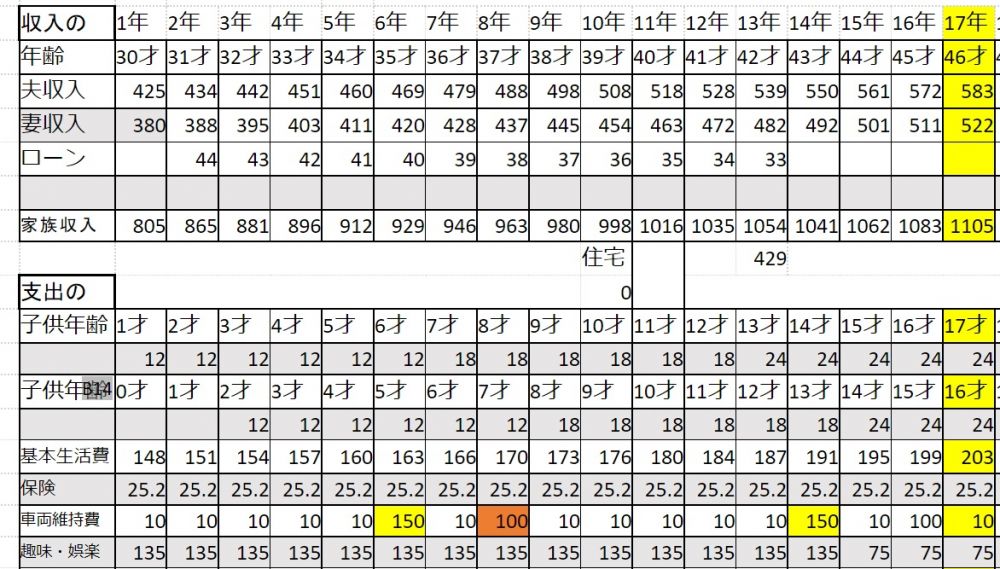

キャッシュフロー表

次にご紹介するのが、ヒアリングシートを基にデータを入力した「キャッシュフロー表」です。

この表からは

- 家族それぞれの年齢の移行

- 収入やローンの推移

- 生活費や保険料などの支出の増加ペース

など、さまざまなことがおわかりいただけます。

ちなみにこの表の中にある「収入」欄の数字は可処分所得になります。

※可処分所得とは…すべての年収から手取り金額だけを残した価格のこと

ご主人のお給料がこの表では1年で2%ずつあがる計算で設定しておりますが、

必ずしもこんなにきれいに右肩上がりに給料が上がるわけではありません。

ですが、シミュレーション上ではそのように設定しております。

もう一つ注意点として、奥さまの収入部分です。

じつはこのモデルのご家族は2年後くらいに2人目のお子様を出産したいという風に予想されております。

その場合は、出産後1~2年はおそらく育休期間ですので収入の60%になります。

このように、奥さまの収入については、幸せな家族を築き上げるために仕事量を調整することがあるので

かなり収入そのものが変動することが見込まれます。

その調整の数値を、この表を利用して考えていただければ分かりやすいかと思います。

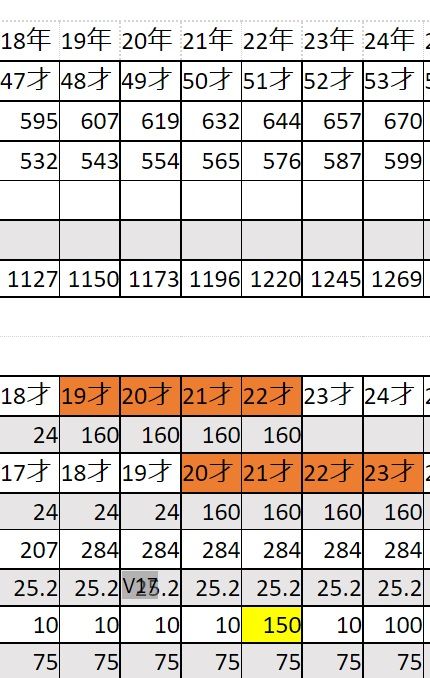

こちら、お子様の表の中にオレンジでマークされているところをアップしたものです。

このオレンジのところは、教育資金が最もかかる大学のステージを示しています。

2歳差のお子様の場合、お二人合わせて大学に通っている期間はなんと6年間もあります。

そのときにご自身が何歳なのかを一目で分かるというのは、とても分かりやすいのでぜひご参考にしてみてください。

あと、固定になりがちな

「保険」と「基本生活費の中の通信費」も、ぜひこの機会に見直してみてください!

賃貸VS持ち家 どっちがお得?

「賃貸と持ち家、結局どっちがお得なの?」という話をよく耳にしますが、

確実に賃貸の方が毎月の住居費は安いです。

・・・が!仮に、住居費を支払っている旦那さまが亡くなるか働けなくなった場合、

賃貸だと滞納してから2~3カ月以内に追い出されますが

住宅ローンで持ち家を購入した人はローンがチャラになります。

というのも、住宅ローンは団体信用生命保険への加入が義務づけられているため、

そのローンを保証してくれます。

人それぞれ持ち家に対する考え方は違いますが、

私個人としては「賃貸よりも断然持ち家のほうが安定した暮らしを送っていただける」と考えています。

立地などの条件によってはリセールバリュー=資産性を高めることが可能です。

そういったご提案もさせていただけますので、ライフプランとあわせてご相談いただければと思います。